微觀經濟|「特朗普交易」開始出現分化

文/周 浩

特朗普以摧枯拉朽之勢獲得美國總統選舉的勝利,這也讓「特朗普交易」進一步升溫。事實上,是次選舉應該只是一個起承轉合的節點,「特朗普交易」的分化可能才剛剛開始。

先從債券市場說起,在選舉結果公布前,主要期限美債的收益率已經反映出市場的傾向,亦能從收益率當中看到性價比。以2年期美債為例,此前一直認為,其收益率在3.5厘左右,進場的性價比不高。原因在於,未來兩年的降息周期中,美國聯儲局大概率會降息200點子至3.5厘的水平,如果2年期美債利率在3.5厘甚至以下,在很大程度上意味着將未來所有的交易價值提前消耗。換個角度來看,當2年美債利率到達4.2厘水平附近,其持有價值已經凸顯。

今年以來,2年期美債的利率高點大約在5厘左右,在9月降息50點子後,從利差交易的角度來看,2年期利率的高點應該順勢降至4.5厘左右,考慮到本周美聯儲大概率會再降息25點子,因此2年期美債利率的高點也應該落在4.25厘附近。從這個角度而言,2年美債利率在4.2厘附近,其持有價值已經十分顯著。

另一個呈現出明顯持有價值的期限是30年期美債,年內高點大約在4.75厘附近,而近期其利率的高點接近4.6厘。換言之,30年期美債利率在降息後反而一直處於糾結。當然,如果考慮到曲線形態等一系列複雜的因素,不應該簡單認為其利率水平接近前高就並不合理。只能說從持有的價值而言,相對較高的30年美債利率,其性價比和容錯率會顯著提高。

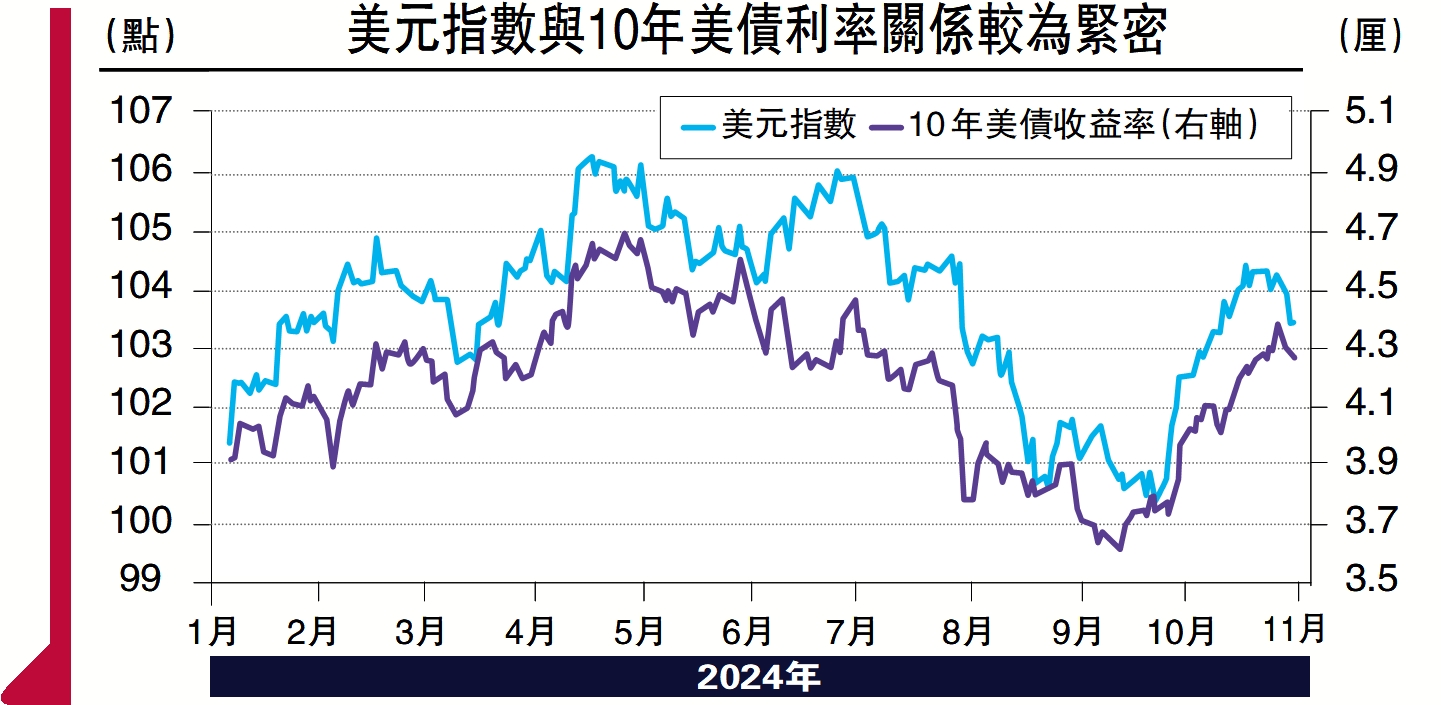

當然,市場真正需要糾結的是10年期美債利率,因為該期限需要考慮的中長期因素更多、也更切實。需要釐清的首要問題是,能否簡單從利差交易的角度來判斷10年期美債的性價比,答案可能是否定的。與2年期美債相比,10年期美債事實上承擔着更多的對於經濟和通脹的中長期預期,而這樣的預期顯然在特朗普勝選之後顯得更加敏感和重要。

與此同時,需要釐清的第二個問題是,所謂的「特朗普交易」到底是否推高美債利率的主要推手?答案可能也是否定的。畢竟特朗普還沒有上任,市場可能是基於預期及現實的通脹和經濟走勢來交易出了所謂的「特朗普交易」。有意思的是,在選戰中,特朗普一直宣稱要打敗通脹。市場似乎相信特朗普講的一切,除了「打敗通脹」這句話。

由此引申的第三個問題,是本輪「再通脹」交易到底如何產生?筆者的觀感是,市場已經開始接受通脹中樞抬升的事實,但又傾向於將這一長期事件歸結於偶然因素──比如說特朗普的勝選。相信特朗普也不願意跟通脹綁在一起,他一直聲稱在其任期內通脹很低;是拜登(以及哈里斯)推高了通脹。

警惕美股突然崩盤

從以上的分析可以看出,存在於2年期及30年期美債背後的不確定性,伴隨着利率走高開始降低,但圍繞着10年期美債背後的討論,可能才剛剛開始升溫。這也是「特朗普交易」出現分化的起點。

美債之外,應該也要討論美元。如果說2年期美債利率上行空間有限,那麼是否意味着美元的上行空間也有限呢?答案是否定的。市場在交易時,往往不會選擇確定性較強的坐標軸,反而會選擇確定性較低的那個。在美元世界裏,10年期美債利率的標誌意義更強,同時也因為不確定性更強,更容易引發市場的實際反饋。從這個角度而言,美元匯率的波動性也會伴隨着10年期美債上升,從交易角度來說,一個波動性高的貨幣,可能會贏得更多的關注,因而也可能會出現一定的「鎂光燈溢價」。

對於美股而言,市場很難從美元、美債及特朗普身上得到太多的預示。相對而言,美股其實是過去數年間確定性最強的交易,但也因為其自身的高確定性,因而帶來的是槓桿風險的不確定。具體而言,美股的最大問題來自於市場的自滿情緒被放大後可能帶來的突然崩塌──就像8月初曾發生的那樣──而這樣的自信抑或自滿,很難通過任何其他方式來得到釋放。因此,特朗普上任,可能帶來的是更強烈的自滿,而這樣的情緒大概率會在某個時點上被動釋放。從今年美股的市場節奏來看,前兩次的暴跌分別發生在4月和8月,不知道下一次的調整,會不會發生在12月?

(作者為國泰君安國際首席經濟學家)

(來源:大公報)