內地客來港買樓 500萬樓首期50萬可「上車」?(附攻略)

【點新聞報道】本港樓市全面「撤辣」,取消3項買房印花稅及壓力測試,調高按揭上限成數,為本港「上車一族」置業首期降低門檻。但別高興太早,按揭「上車」,不僅僅是支付首期那麼簡單,還有中介佣金、律師費等支出,點新聞梳理買樓開支明細,幫你規劃「上車」預算。

按揭首期

價值3000萬元或以下的自用住宅物業的按揭成數上限調整至七成;價值3500萬元或以上的自用住宅物業的按揭成數上限調整至六成。如果買房想借多於七成按揭,就需要購買按揭保險,則可借到八至九成按揭。以樓價1000萬元最多可借九成按揭為例,所需首期為100萬元。

需要注意的是,「撤辣」後雖然暫停實施物業按揭貸款假設利率上升2厘的壓力測試要求,但按揭申請人能否獲批最高九成按揭仍需由銀行審核後決定。「撤辣」後借取按揭貸款,只需要用「供款佔入息比率」來衡量貸款人的借貸能力,首置客而言,只要每月供款不超過入息50%就可以過關;如本身已有按揭或擔保,再借按揭的話,每月供款不可超過入息40%就可以過關。

| 樓價 | 最高按揭成數上限(購買按揭保險) |

| 1000萬元或以下 | 80%至90% |

| 1000萬元以上至1125萬元以下 | 80%至90%(上限900萬元) |

| 1125萬元或以上至1500萬元 | 80% |

| 1500萬元以上至1715萬元 | 70%至80%(上限1200萬元) |

| 1715萬元以上至3000萬元 | 70% |

不同價值的物業需要繳付以下的首期:

| 樓價(港元) | 首置物業最低首期 |

| 300萬 | 30萬 |

| 400萬 | 40萬 |

| 700萬 | 70萬 |

| 1000萬 | 100萬 |

| 1300萬 | 260萬 |

| 2000萬 | 600萬 |

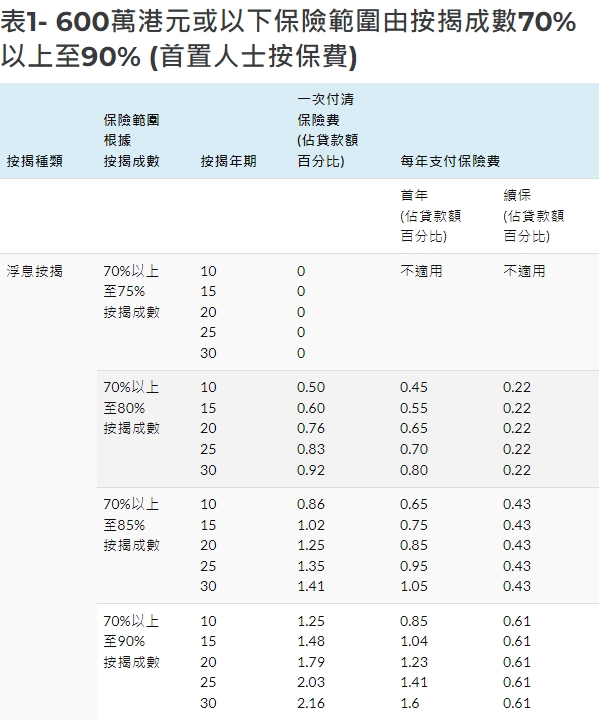

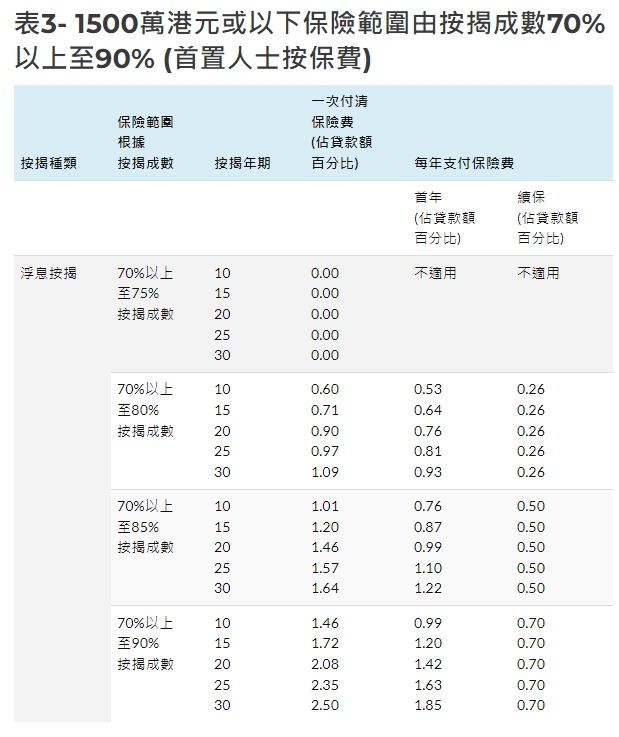

按揭保險

按揭保險不單提供高成數按揭給業主,更保障銀行。保費以貸款額計算,可選擇一次性支付,亦可計入貸款額內作分期支付,而且首置人士比非首置可享更低按揭保險費。有關按揭保險計劃的保費,可參考下列各表。

舉例來講,樓價600萬元,做八成按揭,還款期30年,按揭保險費為44160元;樓價600萬元,做九成按揭,還款期30年,按揭保險費為116640元。

印花稅

「撤辣」後,在港買房只需要繳納一個稅種,即從價印花稅,以物業售價或價值(以較高者為準)按適用稅率計算,由100港元到4.25%不等。

購買300萬元或以下的物業,只需要繳交100元稅額。購買400萬元的物業,從價印花稅由9萬元降至6萬元。購買500萬元的物業,從價印花稅由15萬元減至11.25萬元;購買650萬元及800萬元的物業,從價印花稅亦有減少。購買1000萬元的物業,從價印花稅大約需繳納37萬元。若是購買的物業在1008萬元至2000萬元之間,則需繳納3.75%的印花稅,即37.8萬元至75萬元不等。

中介佣金

佣金是地產代理服務的收費,市面上通常都要繳付樓價1%作為經紀佣金。當然,為了遵守《競爭條例》第一行為守則,地產買賣佣金的1%並非公價,所以其實買家可以講價。

通常來講,購買300萬元的物業,地產中介佣金為3萬元;購買500萬元的物業,佣金為5萬元;購買800萬元的物業,佣金為8萬元;購買1000萬元的物業,佣金為10萬元。

律師費

在香港買賣物業,均須委託律師處理。律師費的實際金額取決於多種因素,包括物業的價格、律師的專業資質和經驗、地理位置等。一般買樓程序牽涉各種法律文件、樓契、轉讓契、查冊文件、買賣合約、按揭契等並需要繳付印花稅,而律師樓一般都可以代辦以上文件事項。目前沒有統一標準的律師費用,通常律師費由8000元至15000元不等。

火險

火險除保障火災,亦包括因閃電、爆炸、冧樓、山泥傾瀉等損毀樓宇結構造成的損失,如要找銀行承造按揭就必須要為單位買火險。火險的保費是以貸款額計算,一般銀行收費大概為0.15%,即1000萬元樓價的火險收費為15000元。

裝修

除非購買的物業已經大部分裝修好,普遍來說買家都會需要裝修。除裝修物料之外,裝修費用由於人工費用高而較貴,一般大概600元一呎。

另外,買樓後還有其他費用開支,業主要每月或每季繳付差餉或地租、管理費、水電煤等雜費。

(點新聞記者報道)

相關閱讀: