預算案|優化稅制增收「富人稅」 以年薪500萬作分野

新年度預算案首次將薪俸稅和個人入息稅的標準稅率改為兩級制,以年薪500萬元作分野,首500萬元繼續以15%稅率計算;扣除首500萬元收入後,餘下的部分將以16%稅率計算;預計約1.2萬名高收入人士受影響,佔相關納稅人總數的0.6%,庫房因此多收約9.1億元,變相是增收「富人稅」。特區政府財政司司長陳茂波解釋,在考慮對市民生活的影響、維持簡單低稅制的競爭優勢及根據「能者多付」的原則下,建議在稅項上作出有關調整,每名受影響納稅人平均多交75833元稅。不過,他強調即使實施兩級制後,香港的實質稅率仍低於其他先進經濟體。

僅年薪逾500萬元以上受影響 庫房每年增收9.1億

陳茂波表示,特區政府正落實全面的財政整合計劃,以逐步回復收支平衡,並維持財政儲備在穩健水平。在考慮到經濟復甦力度尚待加強,以及企業和市民的負擔下,計劃以節流為重點,但同時會以務實態度增加部分收入,力求於數年內讓政府回復收支平衡。

以500萬元入息淨額劃界

他強調,公共財政收入增長的關鍵在於經濟持續高質量發展,「只有把『蛋糕』做大,讓經濟增長更快、更具韌性、更多元,收入才能更多,以支持社會建設和民生需要。」

預算案建議由2024/2025課稅年度起實施薪俸稅和個人入息課稅的標準稅率兩級制,並以入息淨額500萬元劃界。

政府消息指出,500萬元是按能者多付原則及不希望對太多人造成影響而訂立,預計目前201萬納稅人中,只有1.2萬人受影響,僅佔0.6%。

稅率遜星英美加日

即使只計算繳納標準稅率者,2021/2022財政年度約有3萬人繳納標準稅率,則有39%納稅人受影響,因此500萬元屬合適水平,亦已平衡了對薪俸稅競爭力的影響及增加政府收入需要。

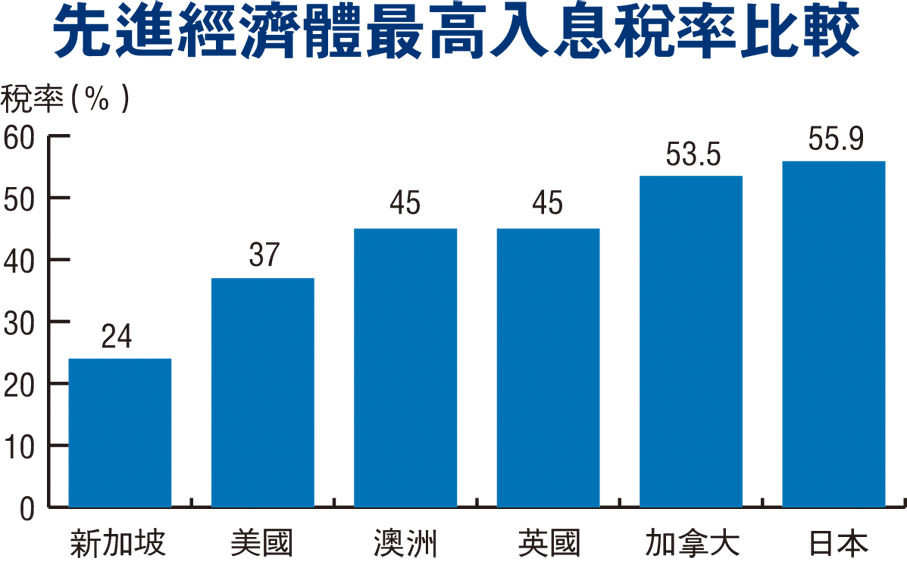

消息人士強調,其實香港現時的標準稅率比國際上不少競爭對手為低,其中新加坡的最高個人入息稅率為24%,英、美、加拿大等地由37%至53.5%不等,日本更高達55.9%(見圖),「當然,各地都有其他稅務優惠,難以完全直接比較,但仍可顯示即使香港設立標準稅率兩級制,稅率比起其他先進經濟體仍具競爭力。」

消息人士舉例,假設一個育有兩名子女的家庭,年薪要達到570萬元才會受到16%的標準稅率影響,加上香港既無資本增值稅,亦無銷售稅,不擔心設立薪俸稅兩級制會影響人才來港意慾。

香港不少公營機構高層年薪超過500萬元,例如醫管局最高薪管理層等,若無其他扣稅,保守估計每人多繳710元至1.5萬元稅款;八間資助大學最高薪職級的僱員,或要交多8,500元至4.1萬元不等稅項。

新稅項簡介

2024/25年度起實施薪俸稅和個人入息課稅的標準稅率兩級制

◆首500萬元的入息淨額,標準稅率續為15%

◆超過500萬元的部分以16%計算

◆預計1.2萬人受影響,政府每年增收9.1億元

明年1月1日起復收酒店房租稅3%,預計政府每年收入增加約11億元

2025年首季實施住宅物業累進差餉制

◆影響的住宅物業應課差餉租值超過55萬元,佔相關物業1.9%

◆預計政府收入每年因此增加約8.4億元

今年4月1日起商業登記費由2,000元上調至2,200元,政府每年收入增加約2.95億元

資料來源:2024/25年度財政預算案

(來源:香港文匯報)

相關報道: