講真D|預期管理失當 美聯儲害死矽谷銀行

文/馬思科

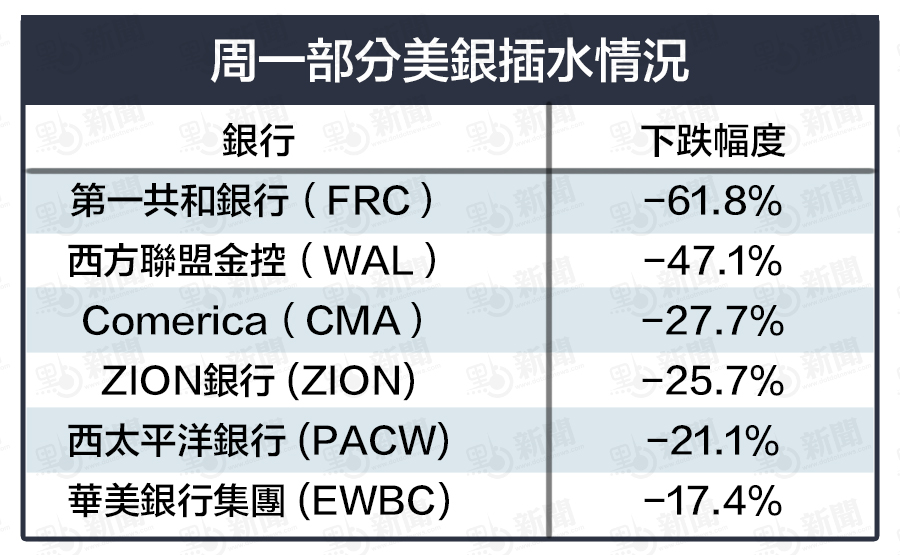

隔夜美股收盤漲跌不一,道指、標指連續下滑,納指微漲0.45%。繼矽谷銀行(SIVB)、signature bank(SBNY)倒閉之後,昨日第一共和銀行(FRC)有傳也將被FDIC接管,開市即爆挫六成,10分鐘後停牌。美股市恐慌情緒蔓延、VIX周一攀升並創2022年以來新高,空頭發威、KBW納指銀行指數下跌11.7%,多隻美銀股相繼暴跌。

港股昨反彈四百多點後,今早高開低走,恒指今日一度下跌逾500點。中美兩市自去年年尾開始的反彈浪紛紛因SVB事件而暫時告終,其影響力可見一斑。

矽谷銀行事件的始作俑者

這一切都始於美聯儲主席鮑威爾上周兩日出席國會聽證會,解釋美國未來貨幣政策。鮑威爾首日即大發厥詞稱經濟數據好於預期,將上調最終利率水平預期。市場預期美聯儲加息步伐將加快,美股指數當天顯著下跌。本來市場人士普遍預期今年美聯儲會減慢加息步伐甚至開始減息,鮑威爾突然「化鷹」來了個「反高潮」,殺了市場一個措手不及,3月的加息預期紛紛由0.25調升至0.5,美10年國債債券收益率也飆升到4厘以上。美聯儲這波操作可謂「壓死駱駝的最後一根稻草」。

矽谷銀行成立至今40餘年一向經營良好,是業界的風投標竿,主要服務矽谷的創科、生科和初創公司。矽谷銀行成功與倒閉的原因,其實都是同一個,所謂「成也風險、敗也風險。」矽谷銀行在低利率的時代高槓桿投資美國公債及房貸抵押證券,卻料不到遇到因俄烏戰爭通脹導致的美聯儲暴力升息。其持有的債券殖利率快速下跌、資產規模大幅縮水。金融行業其實很少遇到「股債雙殺」的情況,在過去的一年算矽谷銀行倒楣,但最後完蛋的一步也是來自自己的瞎操作——賤賣債券融資。這個計劃不單沒人買單、嚇走投資人,還直接導致了股價和信心的崩盤,出現大規模銀行擠兌。

美國金融業的系統性風險

新冠疫情以來美國政府為了刺激經濟推出了「無限量寬」政策、下調利率及大量增加市場貨幣流通量。在過去的多次危機之中,「無限量寬」曾多次拯救美國於水火之中。所謂「出來行,終究要還」,放水必然增加貨幣價格下跌和消費需求上升的壓力。歐美經濟表面上歌舞昇平,實際上無情的通脹已經開始讓工薪階層的麵包上塗不起牛油、寒冬中開不起暖氣了。「無限量寬」帶來的惡果已經由全世界和美國一起承擔,鮑威爾的加息步伐卻一直姍姍來遲,在俄烏戰爭爆發前還稱通脹只是「暫時性事件」,直到看到了猛獸真身才急忙暴力加息。美聯儲最大的問題來自於加息預期管理不善,本來去年加息幅度由每次最高0.5回落自0.25,給市場帶來加息見頂的想像,但最近鮑威爾的言論又燃起了持續加息的預期,時加時減讓市場對於前景無法預判,導致市場大起大落,不少公司的資產蒸發,10年美債息率急升,進而讓像矽谷銀行這樣的企業徹底沒了念想,導致了最終的悲劇。

矽谷銀行倒閉之後,引起多米諾骨牌效應,除signature bank外,多間銀行如第一共和銀行等很有可能步SVB的後塵。這些銀行都曾經通過美國金融系統的壓力測試,但任何的銀行實質上都承受不住擠兌的衝擊。銀行服務業的核心是信心,只有美聯儲能夠平衡好抑制通脹和市場的信心,美國才不會出現系統性的風險。

矽谷銀行事件對中港股市的影響

諾貝爾獎經濟學獎得主克魯曼和美國財長桑默斯都表示,矽谷銀行的倒閉不大可能會重演「雷曼」事件而導致金融風暴,美國政府也快速對矽谷銀行的資產作出接管和擔保,暫時阻止了情況惡化。香港金管局昨日(13日)也公開回應事件,表示矽谷銀行在本港沒有業務,沒有金融曝險。根據獨立股評人DAVID WEBB披露,目前香港有12隻上市公司與SVB有業務往來,當中以生物科技B股為主。

這些涉事港股紛紛發出公告,大概內容都是資金穩健、涉事金額佔公司資產比例不多。近日恒指由最高22700回落至低位19193,回調幅度已達3千多點。恒指仍處於牛市一、二期,大致呈現大型頭肩底格局,下個支持位可先看去年5月10日的最低點19178(右肩)是否具有防守力。美國孳息率曲線已現倒掛,未來經濟大機會呈現衰退。與美國不同,中國今年1月全面開關、重返世界舞台,徹底走出新冠疫情的陰霾。復常後國家將會大力發展經濟,兩會後也不排除一籃子經濟刺激措施出台,今年的中港股市甚有「東昇西降」的趨勢,矽谷銀行事件預期影響有限。

加息未必是壞事,減息也未必是好事

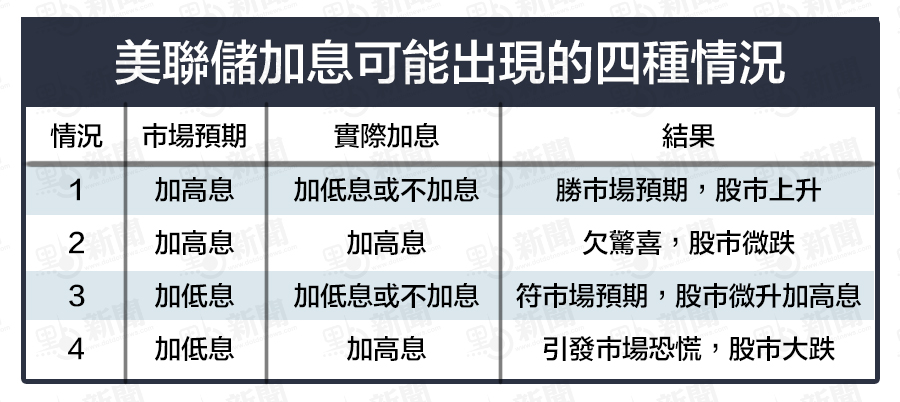

今晚8點半,美國將會發表關鍵的CPI數據。根據鮑威爾的言論,CPI數字將會是美聯儲是否加息0.5的關鍵。加息對股市未必是壞事,減息也未必是好事。經過SVB事件後,市場對於3月加息0.5的預期已經大大降低,大家都預計鮑威爾會小心審視加息甚至暫停加息,野村銀行今日甚至已作出美聯儲會在3月減息的言論。

情況1自然是最好的想像,而4則是最差的情況。根據Investing.com的美聯儲利率檢測工具,截至3月14日CPI公布前,預測不加息或加息0.25的人大概各佔一半,已經沒有人預測鮑威爾下星期會加息0.5了。市場預測迅速傾向加低息,意味現階段美聯儲的加息幅度已經較難勝市場預期,不過市場變化迅速,不到加息的那天都不知道華爾街預期為何。筆者建議各位讀者可留意今晚的CPI數據情況,現階段對港股應以防守觀望為主。筆者個人期望美聯儲3月加息0.25,這樣既不會讓市場覺得通脹失控、給人美聯儲舉棋不定的感覺,相對於加0.5又可以緩和美銀股資產減值的壓力,令市場波幅趨於穩定。

矽谷銀行為教科書式案例,值得中港市場借鑒

這次矽谷銀行爆煲正正體現了市場資金流動性過高的風險,一旦由低息快速切換到高息的環境,企業就會像一條條被扔到海裏的淡水魚,矽谷銀行的個案值得我們警示。不同於美國市場,內地與香港的通脹水平相較於全世界都控制的十分出色。內地這幾年對企業的調控可謂一點都沒有放鬆,從對電商、支付、科網股的監管,到房地產「三條紅線」的債務控制,中國政府都充分顯示出去除資本泡沫的信心與行動魄力。相較於歐美國家,中國現在手上擁有較多的工具隨時應付金融市場的各種情況。隨着國門敞開,國際貿易恢復,中港股經過急升反彈的調整後,可比美股看高一線。

相關閱讀: